Sari la conținut

Sari la conținut Refinantarea este procesul prin care un imprumut existent este inlocuit cu un nou imprumut, cu conditii mai favorabile. Acest lucru poate implica obtinerea unei noi rate a dobanzii mai mici, extinderea termenului de rambursare sau modificarea altor termeni contractuali.

Refinantarea unui credit poate aduce mai multe avantaje, printre care:

Majoritatea creditelor pot fi refinantate, inclusiv cardurile de credit, creditele de nevoi personale, creditele ipotecare sau creditele ipotecare pentru teren sau constructie.

Da, poti refinanta mai multe credite intr-unul singur. Este o optiune populara pentru cei care au mai multe imprumuturi la diferite banci si doresc sa-si simplifice gestionarea datoriilor si/sau reducerea ratei lunare sau obtinerea de bani in plus.

Analizeaza termenii actuali ai creditului, verifica rata dobanzii, durata creditului si suma ramasa de rambursat. Alege tipul de refinantare, astfel poti alege intre refinantare cu reducerea perioadei de rambursare (ceea ce poate mentine sau creste rata lunara, dar reduce costul total al creditului) sau refinantare cu extinderea perioadei (ceea ce reduce rata lunara, dar poate creste costul total). Un consultant financiar te poate ajuta sa alegi cea mai buna optiune pentru tine, sa compare ofertele bancilor, fiind la curent cu dobanzile practicate de fiecare banca.

Criteriile de eligibilitate pentru refinantarea unui credit pot varia in functie de institutia financiara si de tipul de credit pe care il ai (credit ipotecar, credit de nevoi personale), dar cele mai comune criterii ar fi un istoric de creditare bun (scorul FICO), veniturile sa fie stabile si gradul de indatorare sa nu depaseasca 40%. Unele banci ofera, odata la 3 luni, un grad de indatorare marit pana la 50-55%.

Actele necesare pentru refinantare difera in functie de tipul de credit pe care doresti sa il refinantezi. In cazul creditelor de nevoi personale, sunt necesare cartea de identitate, contractul de credit actual sau graficul de rambursare, iar unele banci solicita si o adeverinta de refinantare pentru a vedea exact soldul ramas. In cazul creditelor ipotecare, suplimentar, sunt necesare documentele imobilului luat in garantie, precum si acordul bancii si al statului (in cazul in care creditul este prin programul Noua Casa).

Costurile asociate cu refinantarea unui credit depind de tipul de credit pe care il refinantezi. In cazul creditelor de nevoi personale, costurile pot include comisionul de analiza a dosarului, comisionul de plata anticipata al creditului existent (de regula 1%), inscrierea in arhiva electronica si plata ordinelor de plata simple sau conditionate catre bancile la care sunt creditele existente.

Pentru creditele ipotecare, costurile asociate pot include: comisionul de analiza a dosarului, costul de evaluare a proprietatii, costurile notariale, inscrierea in arhiva electronica si costurile de asigurare a imobilului (asigurarea obligatorie a imobilului si asigurarea facultativa).

Istoricul tău de creditare joacă un rol esențial în determinarea șanselor de a obține o refinanțare, deoarece oferă băncilor și instituțiilor financiare informații despre comportamentul tău financiar și despre cât de riscant este să îți acorde un nou împrumut.

Refinantarea fara suma suplimentara implică obținerea unui nou împrumut care acoperă doar suma rămasă de rambursat din creditul inițial, fără a solicita fonduri suplimentare. Scopul refinantarii este de a consolida mai multe credite într-unul singur cu scopul de a simplifica gestionarea datoriilor și eventual de a obține o rată lunară mai mică.

Refinantarea cu suma suplimentara pe langa comasarea creditelor, permite obținerea unei sume suplimentare de bani, care poate fi utilizată pentru diverse nevoi.

Da, prin refinantare poti extinde perioada de rambursare a creditului. Acesta este unul dintre principalele motive pentru care multi oameni aleg sa refinanteze un imprumut, deoarece o perioada de rambursare mai lunga poate reduce rata lunara, facand imprumutul mai usor de gestionat.

Daca intarzierile sunt la creditul pe care doresti sa il refinantezi, sansele de a obtine o refinantare sunt foarte mici. Totusi, daca intarzierile nu sunt recente, este posibila o refinantare, in functie de politica bancii si de situatia ta financiara actuala.

Refinantarea poate avea un impact semnificativ asupra unui grad de indatorare ridicat, iar acest impact poate fi atat pozitiv, cat si negativ. Prin refinantare, poti sa iti reduci gradul de indatorare, daca scopul este sa obtii o rata lunara mai mica si sa iti gestionezi mai bine datoriile. Pe de alta parte, refinantarea poate duce si la cresterea gradului de indatorare pana la maxim, daca se extinde perioada de rambursare sau se adauga sume suplimentare la imprumutul existent. Totul depinde de scopul pentru care se face refinantarea si de cum este structurat noul imprumut.

Refinantarea unui credit poate aduce beneficii, dar este important sa fii constient de riscurile asociate. Cateva dintre cele mai comune riscuri sunt perioada mai indelungata de rambursare, riscul de supraindatorare.

Aflarea celei mai avantajoase banci pentru refinantare este o intrebare complexa, deoarece conditiile se pot schimba frecvent si variaza in functie de mai multi factori, precum profilul financiar al clientului, venitul, istoricul de credit sau suma pe care doresti sa o refinantezi si de ofertele bancilor din momentul respectiv. Dobanzile si conditiile se pot schimba saptamanal, chiar zilnic, si fiecare banca isi adapteaza oferta in functie de client.

Da, este posibil sa obtii un credit de nevoi personale chiar daca figurezi in Biroul de Credit, dar doar in anumite conditii. De exemplu, intarzierile sa nu fie recente, iar creditele sa fie achitate.

Refinantarea reprezinta inlocuirea unui credit existent cu unul nou, la o alta banca sau la aceeasi banca, dar cu conditii diferite (dobanda, perioada de rambursare etc.), pe cand restructurarea unui credit reprezinta modificarea conditiilor unui credit existent, cu scopul de a-l adapta la situatia financiara actuala a debitorului.

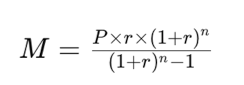

Calculul dobanzii la un credit refinantat se face in acelasi mod ca si la orice alt credit, insa cu cateva particularitati. In cazul in care refinantarea se face pe dobanda fixa formula matematica de calcul a dobanzii este:

Optimized by Seraphinite Accelerator

Optimized by Seraphinite Accelerator